厚生労働省の新しい生活様式には、電子決済の利用があります。

ボクの母は今年で79歳。新型コロナウィルスの第2波もくることを心配して、電子決済を利用したらどうか? と提案してみました。

すると、猛烈な抵抗にあいました。

でも確かに、母も含めて、高齢者にクレジットカードの電子決済は、無理なのではないか…

ということで、よく考えてみたら、Jデビットがあるじゃやないか! と気がつきました。

今日はそこに行き着いたお話しです。

スーパーで使える電子決済

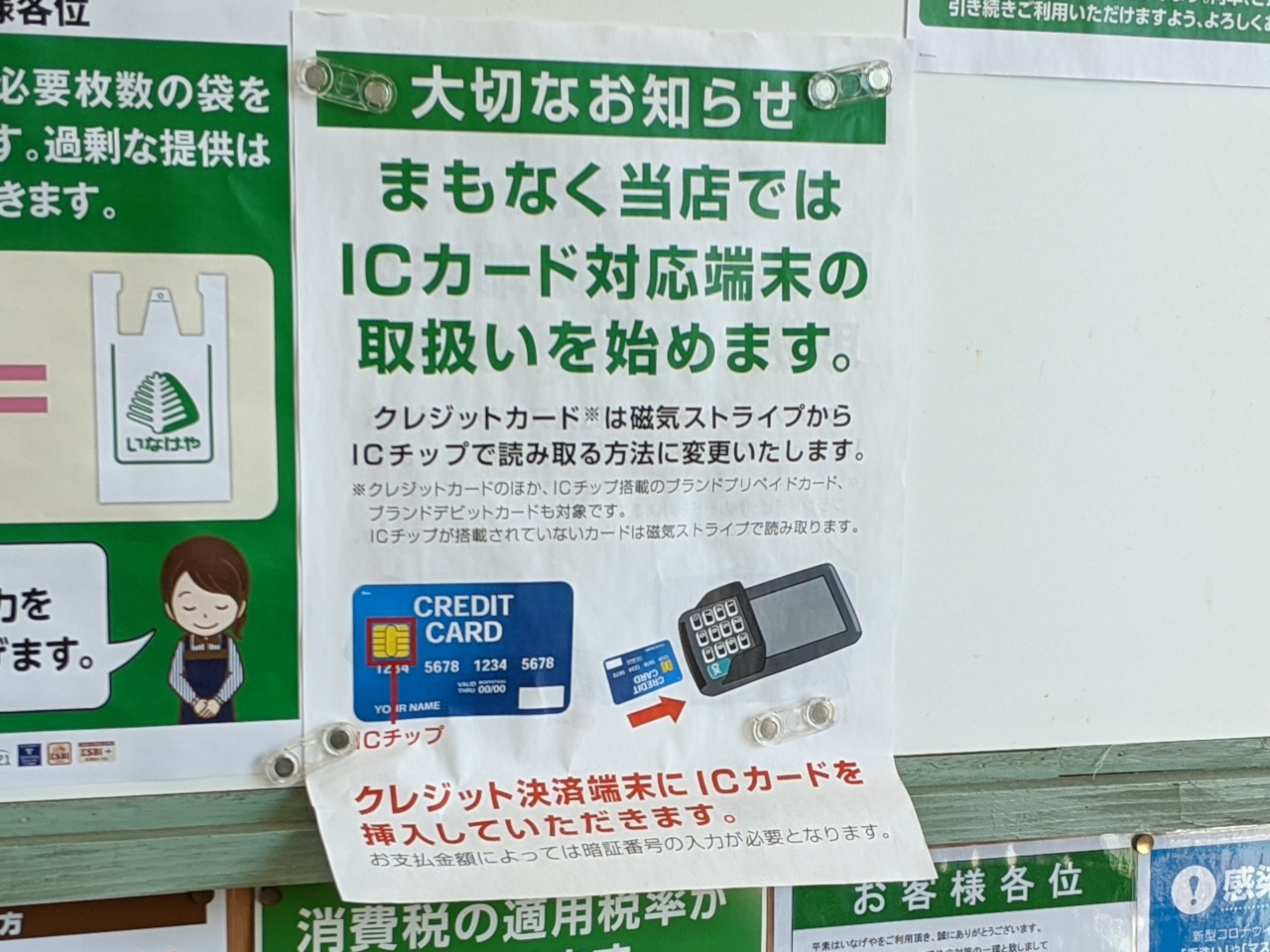

母がいつも利用しているスーパーというか、ボクが住む埼玉県のど田舎町にあるスーパーでは、電子決済は、クレジットカードしか使えません。

しかも今、ICカードリーダーの対応中です。

SuicaやPasumoは、使えません。

ちなみにボクが両親と一緒に住む田舎町では、他の田舎同様、とうぜん高齢化が進んでいます。

でおもうワケです。そもそも、ボクの母も含めて、80歳近くの高齢者の人たちに、クレジットしか選択肢がないっていうのはどうなんだろう?

母に、電子決済を利用したらどうか? と提案したら…

という、状況だったのですが、新型コロナウィルスの第2波が、くることを心配して、今年で79歳になる母に、電子決済を利用したらどうか? と提案してみました。

ちなみに母は、クレジットカードも、スマホも持っていません。

すると、母の猛烈な抵抗にあいました。

- そんなコロナ、コロナって言っていたら、買い物できない

- スーパーの入口と出口で、ちゃんと消毒しているんだから、問題ないはずだ

- 電子決済にしたら、いくら使っていいのかが、直感的に確認できない

- クレジットカードは、絶対イヤだ

- 別にコロナで死んだっていい、どっちにしたってあと何年しか生きられないんだから(いや、そうかもしれないけど…)

- お前に、銀行まで握られたくない! (えっー、そんなこと全く思っていないのに…😞)

それでも、最後は「今すぐには、考えられないけど、ゆっくり考えるネ」とのこと。

息子が心配していることは、察している様子でした。

確かに母の言い分は、よく分かります。なので無理にはできません。

しかし第2波がくるかもしれないことを考えると、やっぱり心配になります。

母の要求を満たす電子決済がないものか…考えてみた

ということで、ボクも少し冷静になって、母の要求を満たすような電子決済がないものか…と真剣に考えてみました。

ボクは、以下のようにつかえる電子決済なら、母にもなんとか使ってもらえるのでは? と考えています。

- 平時は、いままでどおり、現金で支払いをしてもらう

- 第2波などがきて、再び緊急事態宣言がでたら、電子決済を、利用してもらう

- いくら持っているのか、直感的に確認できるような電子決済

- 高齢者が、できるだけ、簡単に使える電子決済

以上の観点から、母と父とボクが住む田舎町の状況から以下の3つを考えてみました

メインバンクのクレジットカードは?

ボクの両親が使っているメインバンクは、武蔵野銀行という埼玉県にある地方銀行です。

その武蔵野銀行では、クレジットカードの取り扱いしかありません。

母は「クレジットカードは絶対イヤだ」と言っていました。

実は、ボクもクレジットカードが、嫌いです。

なぜなら請求が2ヶ月後にきて、自分が、あと残りいくら使えるのか? という感覚がつかめないからです。

なので「電子決済にしたら、いくら使っていいのかが、直感的に確認できない」という母の言い分が、よくわかるのです。

なので、武蔵野銀行のクレジットカードは、却下です。

Suicaは?

Suicaは、スーパーで使えないのですが、試しに聞いてみました。

Suicaは、両親が親戚の家に行くときに使うことがあります。

すると「チャージ上限額20,000円というのは、交通費としては、問題ない。」

だけど「スーパーで、家族での買い物をするには、少なすぎる額」とのこと。

チャージするにも、スーパーと反対の位置にあるコンビニへ行かなければならず、不便です。母の足が悪いということもあります。

なので、Suicaでも、母の要求を満たすことは、出来なさそうだ。

ゆうちょ銀行のvisaデビットは?

ゆうちょ銀行にすれば、visaデビットが使えます。

visaデビットなら「電子決済にしたら、いくら使っていいのかが、直感的に確認できない」という母の要求は、少しは満たせそう。

しかし現在は、ゆうちょ銀行に、口座はあるものの、ほとんど使っていないとのこと。

なので、武蔵野銀行 → ゆうちょ銀行に振り込みにして、visaデビットカードにすることはどうかと提案してみました。

が、「そんな面倒なことはできない」とのことでした。確かにボクもそう思います。だいいち、振込手数料が取られてもったいない…

デビット…ん?

そうだ! Jデビットがあるじゃないか!!

そうだ! Jデビットがあるじゃないか!!

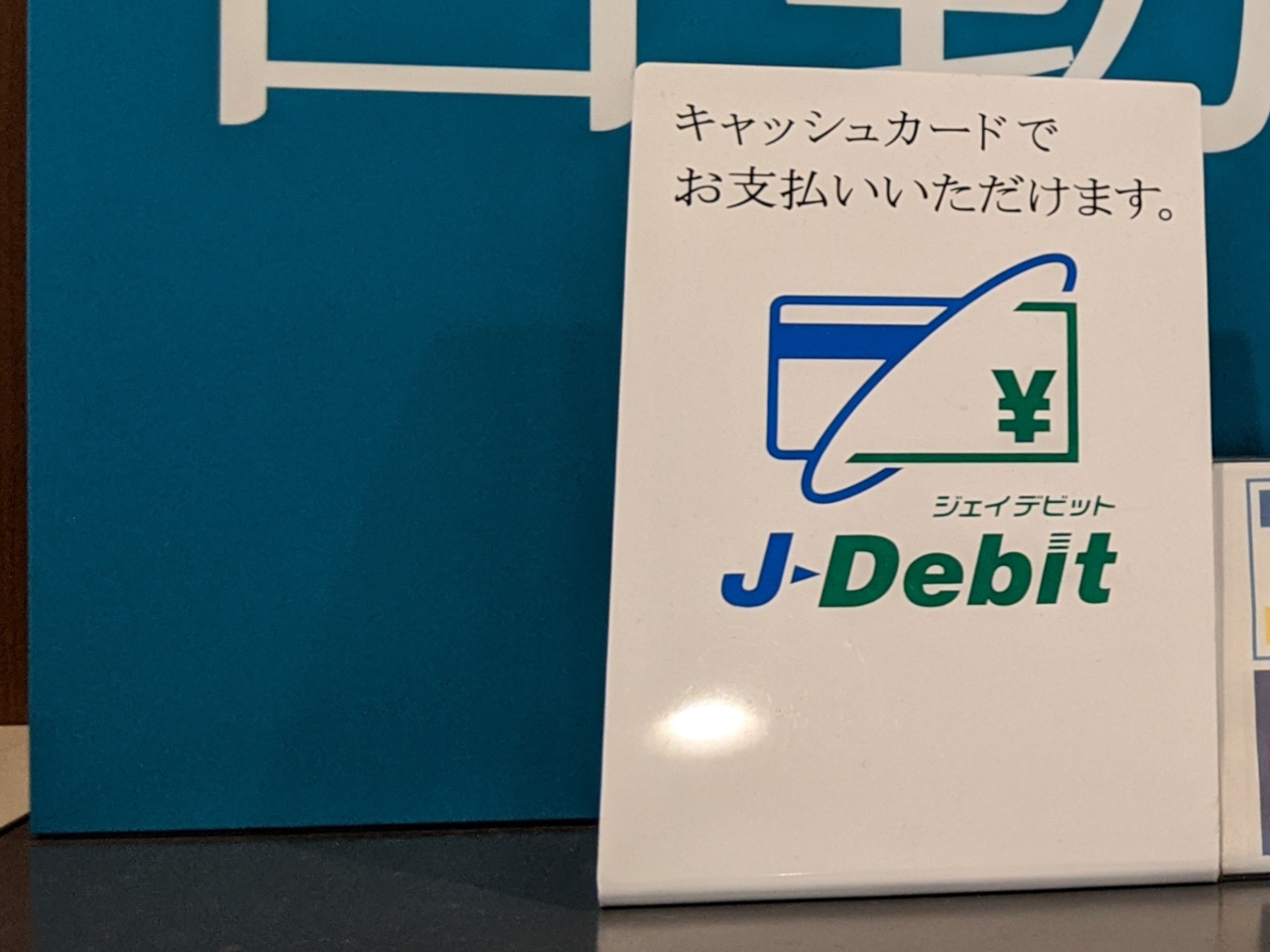

Jデビットとは、銀行のキャッシュカードで、支払いができるキャッシュレス決済です。武蔵野銀行や地方銀行なども含めて、ほぼ全ての銀行のキャッシュカードで利用が可能です。

Jデビットは、金融口座から即時に引き落とされるので、クレジットカードのように、「あとで請求がきて、びっくりした」ということがありません。

ちなみにJデビットの公式サイトには、以下のように記載されています。

お買い物やお食事代のお支払い時や現金のお引き出し時に、キャッシュカードを提示してお店の端末に暗証番号を入力すると、ご利用代金がお客様の金融口座から即時に引き落とされ、数日後に加盟店様の口座へ入金される仕組みです。

ボクも、知ったのは昨年2019年の末です。

ボクはそれ以来とっても便利だと思い、何度か使っています → 「J-デビット」記事一覧 | なにそれ!?ブログ

さらに、通帳には、「Jデビットで、いつ、どこで、いくら」使ったのかが、わかるので、visaデビットより、だんぜん、使い心地がいいのです。

が、いかんせん、普及してしていないのが、最大のネックです。

まぁ、でもコロナ禍になる前までは、普及は市場原理で動くから、しょうがないのかなと思っていました。

でも、、、

銀行のキャッシュカードなら、多くの人が、圧倒的スピードで!

銀行のキャッシュカードなら、高齢者もふくめ多くの人が、圧倒的スピードで、多くの人が電子決済可能になります。

なんせ、銀行のキャッシュカードなら、もうすでにほぼ全家庭に行き届いているわけです。

なのであと残りは、加盟店側へカードリーダーを置くだけです。

必ず持っているといって過言でない銀行のキャッシュカード。コレを活かさない手はないのでは? と思うのはボクだけでしょうか?

さらに母の要求も、いくつか満たせるのでは?

さらにJデビットなら、先ほどあげた、母の要求も、いくつか満たすことができるのではないか?

- ○ 平時は、いままでどおり、現金で支払いをしてもらう

- ○ 第2波などがきて、再び緊急事態宣言がでたら、電子決済(つまり武蔵野銀行のキャッシュカード)を、利用してもらう

- △いくら持っているのか、直感的に確認できるような電子決済

- ○ 高齢者が、できるだけ、簡単に使える電子決済(つまり武蔵野銀行のキャッシュカード)

これだったら、たぶん、母にも納得してもらえる!

ダメもとでやってみます

まずは、ダメもとで、ボクの街にあるスーパーに提案してみようと思っています。

あとは、J-デビットを運営している日本電子決済推進機構にも、提案しないと。

電子決済を推進している経済産業省にも、提案してみようか? さすがに相手にしてもらええないと思うけど…

ダメもとでやってみます。

なにか進展があったら、またご報告します。

それでは‼︎