おはようございます。

クレジットカードより、現金・デビットカード派の管理人ケイです(^_^)b

スマホ決済は、便利なんだけど、どうも使いすぎるので、スマホ決済チャージ専用の銀行口座を設けようかと画策しています。

今日はそのご報告です。

スマホ決済は確かに便利

スマホ決済のGoogle Payを利用し始めて、5ヶ月ほど経過しました。

コンビニでの買い物などは、スマホ取り出して、レジのFelica受信機にあてるだけです。なのですっごく便利です。

タッチ決済対応のカード型も便利だと思いますが、支払う時の手数は、スマホ決済の方が少ないと思います。というのもカード型だと財布から取り出すという手間があるからです。

たしかに定期券を入れるようなパスケースを利用しているなら、手数は同じかもしれません。しかし常に携帯しているという点では、スマホに分があります。特に男性はそうだと思います。

というわけで『いやー、もっと、早くスマホ決済を利用していればよかった』と実感する毎日です。

レジで、モタつくことも、小銭でサイフがパンパンになることもなくなりました。なにより超ラクチンです。

そうそうボクは、主にGoogle PayのSuica・楽天Edy・QUICPayを利用しています。デビットカードまたは現金でチャージしています。

もともと現金派

現在は、スマホ決済に感動して、使いまくっているボクですが、もともと現金派です。

現金派の理由は、無駄遣いを防ぐことができるからです。

以前は、よくクレジットカードを利用していました。が、約2ヶ月後に請求がくるので、何度も痛い目にあっています。

ボーナス月なのに、全部クレジットカードの支払いになってしまい、全然ボーナスのありがたみがなかったなんてことが、昔は、よくありました(・_・、)

なので、スマホ決済を導入する前は、現金支払いまたはデビットカード支払いが主でした。

というわけで、もともと現金派なワケです。

しかも、現金派だと節約効果大

しかも、現金派だと節約効果大ということも実感しています。

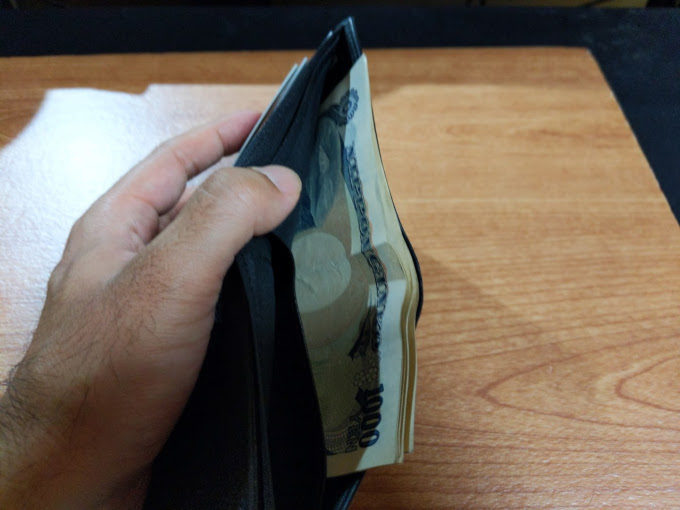

給料日になると、ボクのメインバンクであるみずほ銀行へ直行します。

そして1ヶ月に必要なお金を、ATMから引き出して、サイフに入れます。その後サイフの中身を確認しながら、生活に必要なモノなどの買い物をします。

給料日前になると、結構キツキツなので、すごく節約します。欲しいなぁと思うモノがある場合も、衝動買いをすることも少なく、「ちゃんとお金を貯めて買おう!」と目標を立てて買うことも多くなりました。

もう今ココで買うしかない!といったときには、(銀行口座から即座に引き落とされる)デビットカードを利用します。そんな時は、翌月から、その分の節約を開始します。

ネットショッピングなどでも、デビットカードを利用しています。

現金 & デビットカードだと、自分が今現在、いくら使っているのか視覚的 & 直感的にわかるので、無駄遣いが少なくなっているのです。

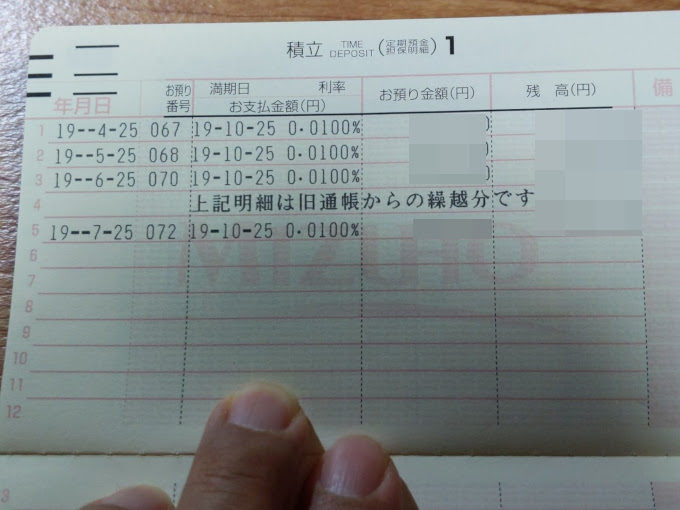

その成果もあって、積立貯金のほうも、うまくいっています。

スマホ決済を導入してからは、節約効果が崩れはじめて…

しかし、スマホ決済を導入してからは、節約効果が崩れはじめています。

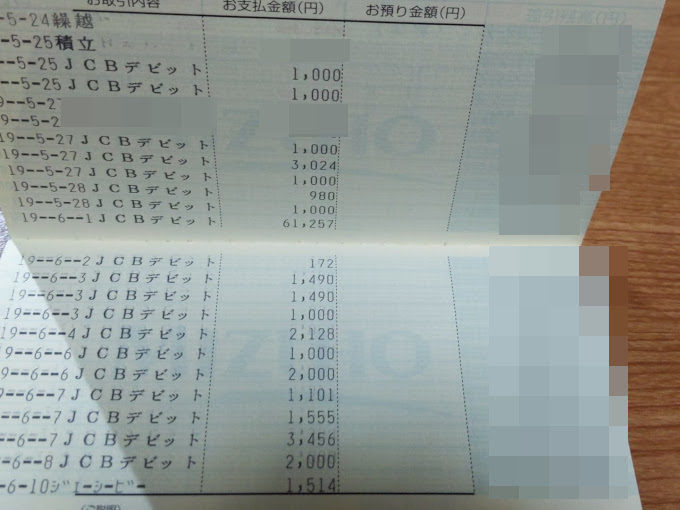

理由はチャージがいつでも簡単にできてしまうからです。『あー、スマホ決済の残高が少なくなったから、チャージしよう』と思うと、すぐにチャージしてしまいます。

どんどんボクの銀行口座から、チャージ料という勘定科目のお金が引き落とされていきます。

チャージも毎回わずかな額しかしないのに、何回もチャージするので、「塵も積もれば山となる」で、1ヶ月に自分で予定しているお金を超えて、使いすぎています。

スマホ決済は、たしかに便利だ。だけど、これでは本末転倒だ。

現金生活でうまく行っていたときの状態を、スマホ決済でもつくりだそう…

ということで、現金生活でうまく行っていたときの状態を、スマホ決済でもつくりだそうと考えています。

そのためには、まずはチャージ専用の銀行口座を設けることではないかと考えています。

チャージ専用の銀行口座には、10年くらい前につくって、ほとんど活用していなかった楽天銀行を利用しようと思っています。

最初の問題は、給与振込口座となっているボクのメインバンクとなっている「みずほ銀行」から「楽天銀行」へ、1ヶ月に必要なお金を、手数料など無駄なお金を発生させずに、移動させるかだと考えています。

またご報告しますね。

それでは!