おサイフケータイを、テキトーに始めた管理人ケイです。今では知恵熱がでそうでーす( ̄◇ ̄;)

気軽にはじめることができたけど…

たしかに、おサイフケータイ対応のスマホでは、ワンクリックで、利用できるようになっているので気軽にはじめることができました。

でもこのところ、なにがなんだかわからなくなってきています。

おサイフケータイの利便性が著しく落ちる!

しかし、それではおサイフケータイの利便性が著しく落ちると思います。

理由は、どの電子マネーを、どの(クレジット・デビット)カードにしたらいいか整理できていないからです。

もちろん、電子マネーは、(クレジット・デビット)カードを切り替えられるので、切り替えながら使用するというのでもいいのかもしれません。

ぶっちゃけ、おサイフケータイにせず、今まで通り(クレジット・デビット)カードを持ち歩いたほうがいいんじゃないの? くらい感じます。

どの銀行と、ひも付いているかが直感的にわかりますしね。

もちろん、オレは(または私は)、ポイント重視なんだ!という人もいるかと思いますけど(^。^)

というわけで、先日、頭が混乱したので、整理してみたという記事を書きました。

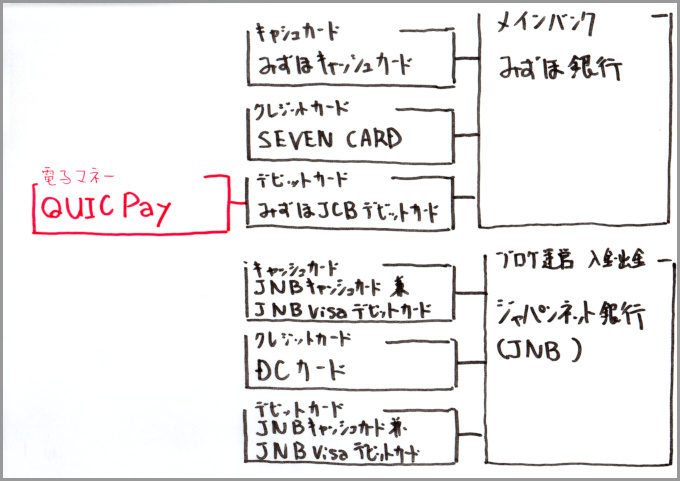

ここに、ちょっと前から、使いだした電子マネーQUIC Payを、付け足してみます。

すると、次にボクは、以下の図を実現できるサービスを探せばいいことがわかります。

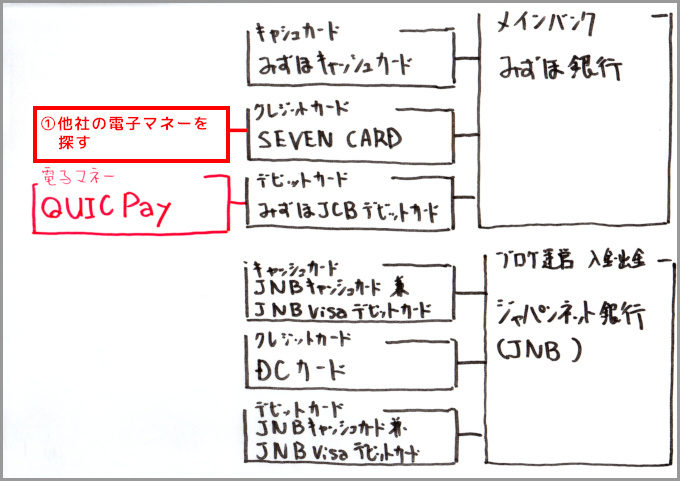

たとえば、他の電子マネーを探してもいいですし、、、

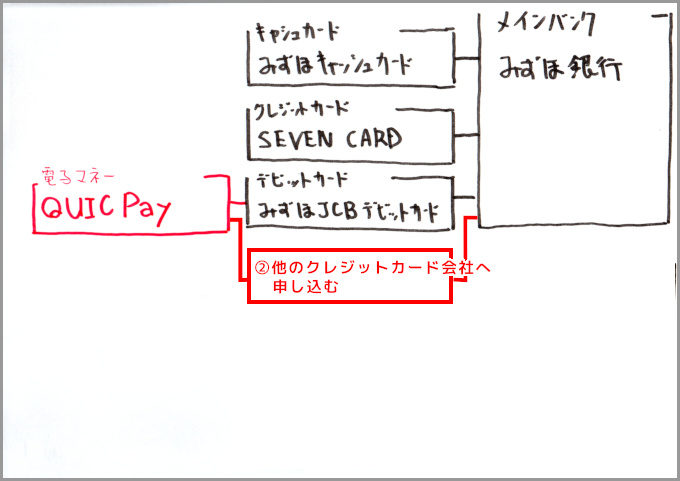

QUIC Payであつかえるクレジットカードに申し込んでもいいわけです。

もちろん、他にいい方法がみつかるかもしれません。

ある電子マネーサービスを使いだしたけど、他の電子マネーサービスの方がつかえる!と気づくこともあるかもしれません。

でも、やりたいことが見えてきます。

したがって

したがって、おサイフケータイを導入するには、図解が必要だ!!と思うわけです。

先日電子マネーの普及率が、10%程度だというニュースをみました。

なんとなく、理由がわかったような気もします。

それでは!